Salut,

Ce topic a pour but de recenser l'information que j'ai pu glaner sur le PEA-PME, le petit frère méconnu et délaissé ![]() comme c'est long, le tl;dr sera en gras au fil du texte.

comme c'est long, le tl;dr sera en gras au fil du texte.

![]() Intro : pourquoi s'intéresser au PEA-PME?

Intro : pourquoi s'intéresser au PEA-PME? ![]()

Pour moi, tout a commencé avec une réflexion partie dans le sens opposé. Habitués que nous sommes à la surperformance des têtes d'indices, je me demandais ce qu'aurait donné un genre d'ETF maison "S&P 10". Pour récupérer l'essentiel de la perf du marché, ne suffit-il pas d'investir dans les leader du moment et de les garder jusqu'à ce qu'ils perdent leur avance? Bref, d'investir dans IBM dans les années 80, puis Intel et Cisco, puis Microsoft, Apple et Google, puis NVidia, etc.?

Il semblerait que non :

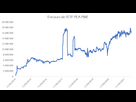

https://fsinvestments.com/wp-content/uploads/2023/05/FS_Research-Note_05-2023_Mkt-concentration_FINAL-20230602.pdf

Comme vous pouvez le voir dans le graphique en haut à gauche page 5, la tendance historique est plutôt à la sous-performance du top 10.

Par ailleurs, j'ai vu que les travaux de Fama et French ("prix Nobel" d'économie - oui je sais, "Médaille de la banque de Suède blabla", faux Nobel gnagna) montraient la supériorité historique des rendements pour les petites capitalisations, dans l'ensemble (cf plus bas, j'en reparle plus en détails).

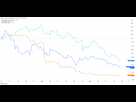

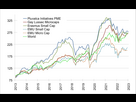

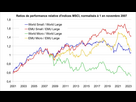

Et donc, j'ai pensé... si on va un peu plus loin, qu'en est-il justement des petites capitalisations? J'ai récupéré les indices MSCI, sachant selon la définition MSCI, les micro caps représentent les premiers 1% de la distribution de la capitalisation totale, et les small caps les 14% suivants, avec des capitalisations en millions de dollars à deux / trois chiffres pour les premières, et plutôt trois ou quatre pour les secondes.

Résultat :

La courbe rouge (EMU Small Caps) globalement croissante sur 20 ans indique une nette surperformance des small caps sur les large caps (les 70% du dessus de la capitalisations cumulée) au sein de la zone euro (EMU). À l'échelle de l'indice World, c'est moins net, le mouvement est parallèle jusqu'aux années 2010, s'interrompt puis s'inverse, en raison de l'inclusion parmi les large caps du World des géants de la tech américains, qui ont globalement tout surperformé récemment.

Pour les micro-caps, on observe une tendance similaire mais beaucoup plus cyclique en zone euro, et une sous-performance au niveau du World - là encore, en raison de la domination des géants américains.

Bilan : lesdits géants dominent tout, mais ça on le savait déjà, on y est tous déjà exposés, mais rien ne garantit (sur la base des données historiques) que leur surperformance restera aussi flagrante. Attention, je ne dis pas de shorter Microsoft, bien au contraire; mais je pense qu'il peut être utile de s'intéresser à un secteur qui, là encore historiquement, a pu surperformer mais est relativement délaissé.

En effet, au niveau du cycle, nous sommes encore dans une phase de basses eaux pour les smalls / micro caps, qui ont visiblement davantage corrigé en 2022, ce qui implique une décote relative, et a priori un bon point d'entrée, avec un potentiel de rattrapage. D'où mon intérêt récent pour le PEA-PME.

![]() Un peu de théorie: (in)efficience et spécificités du marché des petites capitalisations

Un peu de théorie: (in)efficience et spécificités du marché des petites capitalisations ![]()

Le marché des titres des petites entreprises a une particularité, sa relative inefficience par rapport au marché des grandes entreprises.

Un marché est dit efficient lorsqu'il incorpore toute l'information disponible à un instant t, donc que les gains et risques sont correctement probabilités, et les entreprises correctement valorisées. Cela ne veut pas dire qu'il est imbattable, mais qu'il est impossible à battre systématiquement et sans coups de bol.

Par exemple, si le marché anticipe un événement futur sous la forme d'un pile=0 / face=1, alors il le "pricera" à 0,5. En pratique, cela peut signifier que la moitié des agents misent sur pile et l'autre moitié sur face, d'où la moyenne à 0,5. Dans ces conditions, la valeur pricée par le marché est par définition "fausse" (la vraie valeur sera soit 0 soit 1, pas 0,5) et une moitié des investisseurs va forcément battre le marché, mais on ne peut pas dire laquelle. Les gagnants auront juste eu de la chance a posteriori.

Si en revanche la pièce est truquée, que les probabilités ne sont pas un 50/50 mais un 90/10 en faveur de pile, alors le marché est inefficient s'il ne reflète pas cela. Un investisseur pourrait utiliser cette information pour battre le marché avec un degré élevé de certitude, et le battre à répétition. Par exemple, un tel investisseur initié peut être dans les coulisses d'un deal tenu secret au reste du marché.

Voilà pour la définition d'un marché efficient. Le marché des grandes entreprises est globalement efficient : elles sont scrutées par la presse et les analystes, doivent faire preuve de transparence auprès d'actionnaires de toutes sortes, toute information à leur sujet est rapidement diffusée. Dans ces conditions, on peut considérer qu'elles sont correctement valorisées. Et de fait, si on regarde par exemple le CAC 40, les sociétés les plus solides sont aussi les plus chères, ou les plus fortes capitalisations. Le marché achète la qualité objective, ce qui est signe d'efficience. Et inversement, lorsque le marché punit une grande société comme Casino, il y a a priori une bonne raison, et la sélection naturelle fait son effet sur les singes qui se croient plus malins que le marché.

Pour les petites capitalisations en revanche, beaucoup de choses peuvent échapper au marché. Ces entreprises sont moins suivies, moins comprises. Dès lors, si ce marché est inefficient, il est possible d'exploiter des informations non prises en compte pour réaliser un profit. Ça marche aussi dans l'autre sens : un patron de PME à 50 millions de capitalisation aura plus de facilités à dissimuler des carabistouilles qu'un patron d'une entreprise à 50 milliards, qui doit rendre bien plus de comptes. Un marché inefficient est synonyme d'opportunités, mais aussi de risques non pris en compte par le marché.

Concernant les styles de gestion, intuitivement, moins un marché est efficient, plus la gestion active a de potentiel : vous pouvez dénicher et mettre à profit des informations utiles. À l'inverse, cela souligne aussi pourquoi la gestion passive est si puissante pour les indices larges de grandes capitalisations: si le marché sait tout, inutile de payer quelqu'un pour faire mieux.

Un marché inefficient justifie également un style value, qui va contre le marché en cherchant des sociétés sous-évaluées; alors que, par définition, si le marché est efficient, le style value est inopérant, car les valorisations sont justes (et donc, pour les grandes entreprises bien suivies, àmha il vaut mieux se contenter de qualité en croissance ![]() ).

).

Tout cela a en fait été démontré par Fama et French. Réactualisation de leurs classiques des années 90 ici :

https://www.sciencedirect.com/science/article/abs/pii/S0304405X14002323

(MP pour la version complète du papier)

Pour résumer dans les très grandes lignes :

- value > growth en général

- small > big en général

- small value > big value, de très loin...

- ... mais small growth < big growth

- et le "value premium" décroît avec la taille

- le small value a les meilleures perfs de toutes les combinaisons, le small growth les pires

(selon leur définition de growth et value bien entendu, à partir de quelques indicateurs)

Outre la question de l'inefficience du marché, les petites capitalisations présentent d'autres particularités. On a assez souvent l'idée qu'elles ont davantage de potentiel de croissance, puisqu'elles n'ont pas encore eu le temps de saturer leur marché, qu'elles sont plus agiles, qu'elles ont plus de facilités à croître... c'est souvent vrai, mais pas toujours. Il y a derrière ces idées des hypothèses économiques qui méritent d'être explicitées, parce qu'elles ne vont pas nécessairement de soi. Ainsi de la productivité marginale décroissante du capital : plus vous employez de capital, moins une unité supplémentaire sera rentable, ce qui pénalise les grandes entreprises en termes de croissance. Cette hypothèse n'est pas nécessairement vérifiée. Et à l'inverse, les grandes entreprises peuvent bénéficier de rendements d'échelle : plus vous produisez, plus vous êtes productif donc rentable. Bref, se méfier du raccourci "petite entreprise très valorisée = future licorne" (cf point précédent sur le "small growth").