Sujet :

Le club PEA-PME: guide de démarrage, conseils, calls et analyses... les petites caps >10% / an ?

Ahh yes et Magean si tu fais la même mais en utilisant le NNWC? Travail bien plus complexe ceci dit

Lire la suite >

Le 03 août 2024 à 10:12:20 :

Ahh yes et Magean si tu fais la même mais en utilisant le NNWC? Travail bien plus complexe ceci dit

Je vais déjà essayer de terminer un truc propre avec la NCAV ![]() sachant que si une firme a une NCAV plus élevée qu'une autre toutes choses égales par ailleurs, a priori elle a un NNWC plus élevé, donc on peut approximer l'effet du NNWC en comparant des intervalles différents de NCAV.

sachant que si une firme a une NCAV plus élevée qu'une autre toutes choses égales par ailleurs, a priori elle a un NNWC plus élevé, donc on peut approximer l'effet du NNWC en comparant des intervalles différents de NCAV.

La difficulté avec le NNWC sera les données : s'il manque le détail du bilan pour certaines entreprises, l'échantillon se réduira.

Lire la suite >

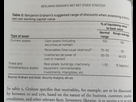

J'ai fait quelque chose d'un peu plus rigoureux qu'hier.

Méthode : on définit un critère d'éligibilité dès que le ratio prix / NCAV passe sous un certain seuil. Puis on relève les rendements max et min dans les 3 ans suivant l'éligibilité.

Pour permettre une comparaison un tant soit peu rigoureuse, j'ai segmenté la distribution des ratios P/NCAV.

Les résultats sont plutôt concluants :

On voit que dès qu'on s'approche d'un netnet, la proba d'un rendement max au-dessus de 50% augmente beaucoup (alors qu'elle est à peu près stable parmi les sociétés chères), et inversement pour la proba d'un rendement min inférieur à 50%.

Simples statistiques descriptives ici, sans prise en compte des autres variables qui permettraient de filtrer : dette / capitaux propres, marge, etc. Je ferai ça tout à l'heure ![]()

Lire la suite >

Très concluant je dirai même sachant que tu prends juste en compte le P/NCAV et aucun autre critère. Et sachant qu'il y a dans doute de faux netnet avec l'incertitude du tracker

Lire la suite >

Je me souviens que Graham conseillait bêtement de vendre un an ou 2 ans après achat ou après un +50% je crois. Ce qui n'est pas optimal mais ça donne une idée grosso modo. Mais ça c'était au début dans security analysis je crois.

Bref mon message est flou mais ça pourrait être une technique de vente

Lire la suite >

Avec ton exemple pourrait reprendre exactement ce qu'a fait Graham: on vends soit à +50% ce qui arrive 60% du temps soit après 2 ans (3 ans me paraît long)

Lire la suite >

Sinon plus logique on vends quand P>NCAV

Lire la suite >

Voilà, je suis allé au bout de ce que je pouvais faire, avec les données européennes.

J'ai testé les paramètres suivants, en prenant comme définition de base d'un netnet un ratio prix/NCAV < 0,6:

- Ratio Dette / Capitaux propres < 25%

- Marge nette au-dessus de 5% au moins une fois sur les 6 dernières années

- Prix supérieur à la NCAV au moins une fois sur les 6 dernières

- NCAV / action ne baisse pas de plus de 25% depuis le semestre précédent

- Nombre d'actions stable ou en diminution

- Capitalisation < 50 millions d'euros

- Ratio de liquidité ("current ratio") > 1,5

- VE / EBITDA < 4 (et potentiellement négative, vu que parfois ça veut dire VE < 0 ce qui est "bien", d'autres fois EBITDA < 0 ce qui l'est moins...)

Pas pu tester le critère "pas de dividende" faute de données.

Méthodologie

En économétrie, pour être un minimum rigoureux il faut toujours prendre pour référence un groupe de contrôle a priori similaire au groupe traité. Ici, pas de protocole expérimental évidemment, alors j'ai pris comme contrôles les "presque netnet" avec 0,6 < P/NCAV < 1, et comme groupe traité les "vrais netnet" avec P/NCAV < 0,6.

Quand une entreprise arrive par le haut à un ratio P/NCAV < 1, elle entre dans le groupe de contrôle et je relève ses rendements min et max dans les 3 années qui suivent. De même, quand une société se qualifie comme netnet avec P/NCAV < 0,6, elle entre dans le groupe de traitement. Une entreprise peut, à différents moments, être dans le groupe de contrôle puis dans le groupe traité - c'est parfois le cas quand P/NCAV continue à baisser.

Au total, j'ai 449 entreprises dans le groupe de contrôle, et 262 dans le groupe traité. C'est suffisant pour des inférences statistiques.

J'ai testé plusieurs moulinettes :

- logit sur la probabilité d'un rendement max d'au moins 50%, en interagissant l'effet du traitement netnet avec chacun des critères listés plus hauts

- le même, mais avec un effet continu du ratio P/NCAV (à la différence d'un effet discret par intervalles séparés entre groupe traité et groupe de contrôle)

- régressions quantiles qui visent à modéliser la médiane des rendements max. Une régression classique prend la moyenne, mais ici il y a trop d'extrêmes donc c'est pas possible. La médiane est plus "robuste" et représentative. Toujours avec une spécification discrète, une autre continue.

Et en tenant compte de l'année et de la place de marché, pour absorber l'effet des cycles spécifiques.

J'ai également fait varier le groupe de contrôle, en remontant la limite jusqu'à P/NCAV < 2.

Ce serait une bonne base pour un mémoire de master ![]()

Résultats

Et là je suis content parce que j'ai des conclusions assez nettes(nettes ![]() )

) ![]()

Il y a deux variables dont l'effet est significatif (c'est-à-dire statistiquement régulier) en combinaison avec la qualification en netnet, et qui reviennent dans presque tous mes modèles : les ratios Dette / Capitaux propres et VE / EBITDA.

Un truc intéressant : une VE / EBITDA faible sans la qualification en netnet peut avoir un effet négatif sur le rendement. En revanche, il devient positif si la société est netnet.

C'est assez logique, si on résume il faut être deux fois "value" : sur le bilan (P / NCAV) et sur le résultat (VE / EBITDA). Sinon, on risque d'avoir l'impression de ne pas payer cher l'EBITDA parce qu'en fait le bilan est pourri, et réciproquement. Et il faut également faire attention à la solvabilité (Dette / Capitaux propres).

Tout cela ne veut pas dire que les autres critères sont inutiles : par exemple, j'ai pu observer un effet plus circonstancié de la marge nette, de la variation de la NCAV par action et de la stabilité du nombre d'actions. Toutefois, ces critères me semblent plutôt à apprécier au cas par cas, pour trier des dossiers pré-sélectionnés. Si on applique une vraie stratégie quantitative, fondée sur des résultats empiriques et automatisée, il faut en premier lieu filtrer selon la valo et la solvabilité.

Ensuite, si on regarde séparément l'effet des ratios :

- une VE / EBITDA faible a tendance à polariser la distribution des rendements, en augmentant les extrêmes. En gros, si on prend uniquement ce critère, on a plus de chances à la fois de tomber sur une vraie daube décotée à juste titre, et sur un futur pump de tarax

- une Dette / Capitaux propres faible a au contraire tendance à recentrer les rendements.

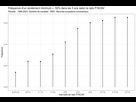

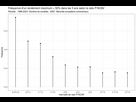

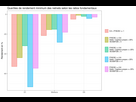

Illustration descriptive avec quartiles et médianes selon le groupe:

Les deux groupes (bleu et rose) avec VE / EBITDA < 4 ont une chance sur quatre de dépasser le x3 (+200%). Mais c'est aussi dans le groupe "VE / EBITDA < 4 + Dette / Capitaux propres > 25%" qu'on a les plus faibles médiane et premier quartile.

Inversement, c'est avec une Dette / Capitaux propres < 25% (groupes vert et rose) qu'on a les meilleures médianes pour le rendement max, vers +80%.

Même raisonnement à l'envers pour les rendements minimums sur le graphique de droite.

***

Ce sera tout pour ce soir, je ne peux pas vraiment aller plus loin et j'ai bien mérité mes vacances loin de mes programmes ![]()

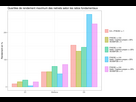

Voilà quand même un lien vers un tableau des netnet actuels que j'ai extrait de mes données (qui comme on l'a vu ne sont pas forcément parfaitement à jour) :

https://mega.nz/file/xooH3ZyZ#u078A6ZTposjS3gqbq5jjk6x5L_JQwkSEifll8LH6EE

C'est un peu fouillis, on trouve même dedans des sociétés asiatiques cotées à Xetra, inéligibles PEA-PME évidemment. Je les ai laissées car après tout, ça me fait des points de données en plus.

J'ai été assez large en prenant tous les P/NCAV < 1, ça laisse quelques sociétés supplémentaires à surveiller au cas où. Le tableau est déjà filtré pour ne laisser apparaître que les capitalisations < 200 millions, VE / EBITDA < 6, Dette / Capitaux propres < 50% (j'ai été délibérément un peu large pour ne pas masquer des sociétés inéligibles à la marge), mais vous pouvez enlever ou modifier les filtres.

Pas mal de sociétés suédoises et polonaises là-dedans, quelques Françaises aussi. Hâte que le PEA-PME soit enfin réformé, même si je serai personnellement Fortuneo'd sur le courtage ![]() prions l'arrivée du MessIBKR

prions l'arrivée du MessIBKR

Lire la suite >

Le 03 août 2024 à 15:45:20 :

Sinon plus logique on vends quand P>NCAV

Oui, c'est ce que recommande Evan Beker d'ailleurs. C'est une approche fondée en termes fondamentaux.

Ou sinon on peut vendre une partie à +50% ou au retour à la NCAV, et garder un moonbag comme en crypto.

Lire la suite >

Super Magean je vais prendre le relai et étudier les société française citées merci mille fois!

Lire la suite >

Par exemple on peut déjà virer avenir Telecom, la dette n'apparaît pas au bilan et il y a des gros capitaux car c'est une société en faillite qui a été refinancé où le tribunal a annulé la dette mais est sous contrôle judiciaire (c'est mal dit mais j'y connait rien en procédure judiciaire)

J'avais étudié ya un mois elle ressort systématiquement dans mon tracker aussi

Lire la suite >

Le 04 août 2024 à 07:29:42 :

Par exemple on peut déjà virer avenir Telecom, la dette n'apparaît pas au bilan et il y a des gros capitaux car c'est une société en faillite qui a été refinancé où le tribunal a annulé la dette mais est sous contrôle judiciaire (c'est mal dit mais j'y connait rien en procédure judiciaire)

J'avais étudié ya un mois elle ressort systématiquement dans mon tracker aussi

Société sous contrôle judiciaire ayaaa, c'est sûr qu'aucun screener quanti ne pourra repérer ce genre de redflag ![]()

Lire la suite >

Le 04 août 2024 à 11:17:20 :

Le 04 août 2024 à 07:29:42 :

Par exemple on peut déjà virer avenir Telecom, la dette n'apparaît pas au bilan et il y a des gros capitaux car c'est une société en faillite qui a été refinancé où le tribunal a annulé la dette mais est sous contrôle judiciaire (c'est mal dit mais j'y connait rien en procédure judiciaire)

J'avais étudié ya un mois elle ressort systématiquement dans mon tracker aussiSociété sous contrôle judiciaire ayaaa, c'est sûr qu'aucun screener quanti ne pourra repérer ce genre de redflag

Donc c'est fou que même en incluant des moutons noirs pareils dans tes calculs on arrive à des rendements aussi bon ![]()

Lire la suite >

D'ailleurs tu mets quels critères dans ton screener sur Tradingview puisqu'on n'a pas P/NCAV ? On peut approximer avec un mélange :

- P / fonds de roulement net : mais ça ne tient pas compte de la dette à LT

- P / valeur comptable : on a la dette à LT, mais aussi les actifs immobilisés qui ne sont pas forcément liquides

- VE / EBIT ou VE / EBITDA : ici on a toute la dette, mais on valorise le résultat pas le bilan

- Dette / Fonds propres : là encore on fait apparaître le poids de la dette à LT, mais les fonds propres ne sont pas forcément récupérables en liquidités (contrairement aux dettes qui devront être payées)

Ce ne sera jamais parfait... mais si on filtre avec ces critères, normalement les sociétés qui remontent devraient avoir un ratio P / NCAV plutôt bas. À calculer à la main ensuite ![]()

Lire la suite >

Je pose la question car là j'ai utilisé des données payantes mais je ne les aurai pas forcément dans le futur. Je devrai me contenter des screeners pour prolix ![]()

Lire la suite >

J'utilise P/BV et de toute façon il ressort qu'une poignée d'entreprises donc après je joue un peu avec chaque critère en faisant varier légèrement ![]()

Je limite aux fr bien sûr

Lire la suite >

Le 04 août 2024 à 12:15:57 :

J'utilise P/BV et de toute façon il ressort qu'une poignée d'entreprises donc après je joue un peu avec chaque critère en faisant varier légèrement

Je limite aux fr bien sûr

Ouais ça se tient, tout cela est corrélé de toute manière.

Lire la suite >

Le 04 août 2024 à 12:19:55 :

Le 04 août 2024 à 12:15:57 :

J'utilise P/BV et de toute façon il ressort qu'une poignée d'entreprises donc après je joue un peu avec chaque critère en faisant varier légèrement

Je limite aux fr bien sûrOuais ça se tient, tout cela est corrélé de toute manière.

Et comme t'as compris j'aime bien prendre une décote sur les actifs immobilisé hors goodwil et intangible donc les exclure totalement me chafouine un peu ahah

Lire la suite >

Le 04 août 2024 à 12:09:06 :

Le 04 août 2024 à 11:17:20 :

Le 04 août 2024 à 07:29:42 :

Par exemple on peut déjà virer avenir Telecom, la dette n'apparaît pas au bilan et il y a des gros capitaux car c'est une société en faillite qui a été refinancé où le tribunal a annulé la dette mais est sous contrôle judiciaire (c'est mal dit mais j'y connait rien en procédure judiciaire)

J'avais étudié ya un mois elle ressort systématiquement dans mon tracker aussiSociété sous contrôle judiciaire ayaaa, c'est sûr qu'aucun screener quanti ne pourra repérer ce genre de redflag

Donc c'est fou que même en incluant des moutons noirs pareils dans tes calculs on arrive à des rendements aussi bon

Ce qui m'impressionne c'est la pertinence de Benjamin Graham qui avait vraiment tout compris, alors qu'à l'époque il n'avait pas la masse de données et les outils dont on dispose aujourd'hui pour tester n'importe quelle théorie ![]()

Lire la suite >

Sujet :

Le club PEA-PME: guide de démarrage, conseils, calls et analyses... les petites caps >10% / an ?